-

동진쎄미켐 주가 실적 사업부문 반도체 2차전지 전망증시 2024. 5. 14. 23:31728x90

증시가 반도체 좀 빠지면서 반도체 외적인 섹터로 수급이 분산이 되는 흐름이 나타났습니다. 개인적으로 계속해서 반도체의 미래를 좋게 보고 있고 지금처럼 다른 섹터로 이목이 쏠리면서 반도체가 조정이 왔을 때 좋은 종목들로 계속 비중을 늘려나가는 것이 맞다고 생각을 하고 있는데 그런 측면에서 동진쎄미캠이라는 회사를 소개하면서 이번 동진쎄미캠의 실적 발표와 기업이 하고 있는 비즈니스 상황을 한번 알아보겠습니다.

동진쎄미켐 실적

이번 주 5월 10일에 동진쎄미캠은 24년 1분기 실적 발표를 했는데 내용이 생각보다 좋았습니다. 매출은 3329억 원, 영업이익은 470억 원을 기록했습니다. 시장 컨센서스 대비해서는 높은 수준의 이익을 달성한 것으로 보이고 이제 주가가 반등을 이어나갔습니다.

실적 발표 내용에는 고객사별로 매출을 구분해서 회사가 알려줬는데 삼성전자가 1422억 원, BOE가 470억 원 그리고 하이닉스에서 321억 원 그 밖에 LG디스플레이나 기타 고객사가 있었습니다. 사실 동진쎄미캠은 대표적으로 삼성전자향 매출 비중이 상당히 높은 과거부터 삼성 쪽의 밸류체인의 대표적인 종목이라고 할 수 있겠습니다.

사업부문

동진쎄미캠의 사업 부문을 한번 살펴보도록 하겠습니다. 크게 반도체, 디스플레이, 2차 전지 이렇게 3개 사업부를 운영하고 있다고 말씀을 드릴 수 있는데 지금까지는 주력 사업부가 반도체와 디스플레이 쪽이었습니다. 앞으로는 2차 전지 쪽을 좀 더 키우면서 디스플레이는 조금 줄이는 형태로 가려고 하는 것 같고 반도체 사업 부문은 조금 더 집중하는 형태로 움직이고 있습니다.

1)반도체

반도체 부문은 노광 공정이라고 하는 단계에서 꼭 필요한 포터레지스트라고 하는 감광액을 만들어서 삼성전자 향으로 주로 공급을 하고 있습니다. 노광 공정이라고 하는 단계는 반도체 칩을 만드는 과정에서 웨이퍼에 반도체 회로를 그려 넣는 작업을 말을 하는데 이때 감광액을 웨이퍼에 코팅을 해서 회로를 그리기 때문에 결국 반도체를 만드는데 필수 소재라고 할 수가 있겠습니다. 그래서 생산량이 늘어날수록 감광액의 수요가 늘어날 테니까 반도체 업황에 굉장히 민감한 제품이라고 말씀을 드릴 수가 있겠습니다.

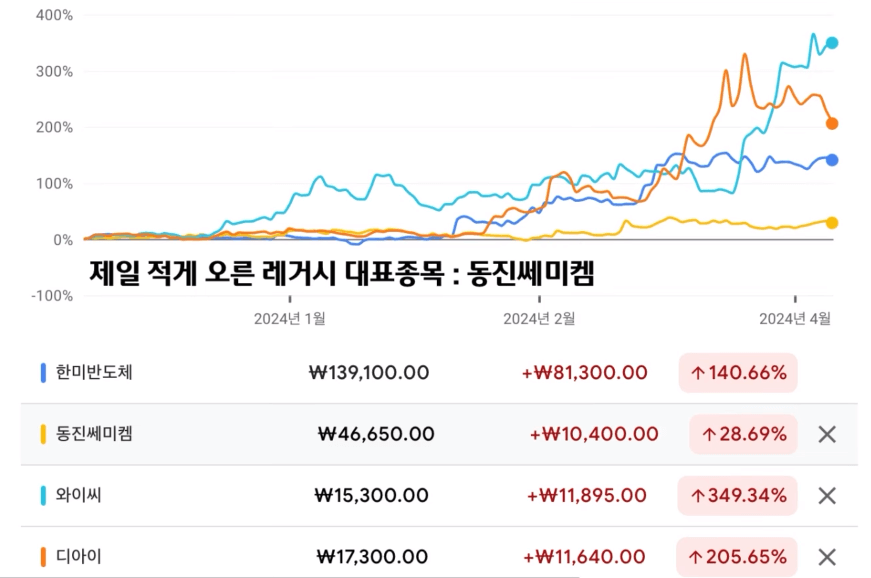

최근에는 시장에서 특히 주목했던 반도체 종목들을 보시면 한미반도체 같은 종목처럼 hdm 시장에서 중요한 역할을 하는 기업들을 중심으로 주가가 많이 올랐었고 포터레지스트 감광액을 하는 동진쎄미캠은 그에 비하면 레거시 체인 내 종목이라는 시장의 인식이 있기 때문에 상대적으로 재미가 없었습니다. 그렇다고 해서 전혀 관련이 없는 것은 아니라고 생각이 듭니다.

동진쎄미캠도 hbm용으로 감광액을 SK하이닉스로 공급을 한다는 이야기가 있는데 일반적으로 고객사가 어디 라인에 동진의 포토레지스트를 쓰려는지 정확하게 동진도 파악이 어려운 부분이 있는 것으로 알고 있습니다. 그런데 포터레지스트 또한 반도체 산업 내에서는 계속해서 발전해야 하는 중요한 부문이고 지금도 계속 끊임없이 차세대 기술력으로 움직이고 있습니다.

아무래도 노광 공정에서는 감광액을 웨이퍼에 코팅을 시키고 빛을 조사를 하게 되면 화학반응이 나타나게 되는데 이 과정에서 더 미세하게 회로를 그려 넣기 위해서는 더 짧은 파장의 광원을 조사를 해야 하고 이 과정에서 감각에도 따라서 발전을 해야 되는 상황입니다. 쉽게 설명을 하자면 오래된 자동차에 들어가는 중요한 부품 중에 한 가지를 최신 제품으로 바꾸면 그 제품을 커버해 주는 다른 부품도 유기적으로 움직이기 때문에 같이 최신 부품으로 바꿔줘야 한다는 느낌 정도로 설명을 드릴 수가 있겠습니다. 지금은 KrF라고 하는 형태의 감광액이 불화크립톤이라고 하는 형태로 만들어져서 주로 사용이 되고 있고 이 표에서 보시다시피 여기서 더욱더 발전을 하게 되면 ArF라고 하는 불아르곤으로 그리고 더 미세 공정으로 가려면 결국에는 EUV 감광액으로 가야 하는 이슈가 있습니다. EUV는 특히 성능 개선과 함께 소형화가 더 필요했던 CPU나 핸드폰이 들어가는 AP와 같은 제품군 그러니까 비메모리 반도체 쪽에서 먼저 채택이 되기 시작했고 많은 분들이 이제 EUV는 반도체 쪽에 관심이 있는 분들이라면 이야기를 많이 들어봤을 법한 용어일 겁니다. 최근에는 D램 공정도 더 성능이 개선할 필요성이 있어지고 있고 설계가 더 세밀한 수준까지 요구가 됨에 따라서 EUV를 채택을 하고 있는 상황입니다.

그런데 EUV를 도입한다는 것은 굉장히 반도체를 만드는 업체 입장에서는 까다로운 일이고 고비용의 기술이기 때문에 도입하자마자 양산을 하는데 수율이 안 나올 수도 있고 이런 부분들이 특히나 업황이 좋은 시기에서는 도입하는 과정에서 발생할 문제가 생산에 차질을 줄 수 있기 때문에 말처럼 쉽게 도입이 이뤄지지는 않을 수 있습니다. 삼성전자가 하이닉스보다는 EUV 도입을 더 적극적으로 해오고 있는 업체라고 알려져 있는데, 삼성전자는 과거에 일본의 수출 규제로 인해서 2019년도쯤에 EUV PR을 일본 기업인 JSR이라는 업체로부터 주로 수입을 해오다가 수출 규제 이슈로 인해서 공급망에 차질이 생겼던 사례가 있습니다. 그때부터 국산화를 적극적으로 추진을 해와서 지금은 동진쎄미캠에서 EUV 포터레지스트를 유일하게 국산화에 성공했다고 알려져 있습니다. 그 이후에 22년부터 삼성전자 D램 생산 라인에 동진쎄미캠에 EUV 포터지스트를 공급을 한 것으로 알고 있고 제품의 퀄리티가 좋기 때문에 지속적으로 EUV 라인 확대에 따라서 동진쎄미캠의 EUV 향 매출 규모도 점진적으로 늘어날 것을 기대를 하고 있는 상황입니다.

삼성전자의 이재용 회장은 독일의 EUV 노광 장비 부품 1등 기업인 자이스라는 기업을 찾아간 것으로 기사가 나왔고 이 회사는 ASML의 노광기의 중요한 부품을 거의 다 공급을 할 만큼 글로벌로 기술력을 이미 인정을 받고 있는 회사입니다. 이 기사 이후로 다시 EUV에 대한 기대감이 증폭되고 있는데 시장에서는 연내 10나노급 6세대 D램을 EUV 공정을 통해서 양산을 할 것이라는 기대감이 나오고 있는 상황입니다. 그래서 정리를 한번 해보자면 앞에서는 EUV쪽으로 가는 것은 삼성전자나 SK하이닉스 입장에서 어차피 가야 하는 필수 불가결한 방향성이고 D램의 정밀화가 요구됨에 따라 EUV 채택 시점이 더 빨라지고 있는 상황이라는 것입니다. 게다가 동진쎄미캠은 삼성전자의 중요한 파트너사로 일본 수출 규제로 타격을 받았던 공급망을 정부 차원에서도 국산화에 목을 맸었는데 동진세미캠이 이번에 성공을 했고 삼성전자에 공급을 해오고 있으니까 앞으로 EUV 시장에서는 독보적인 파트너사로 매출 확대를 기대를 해볼 수 있겠다는 생각입니다.

다음으로는 레거시 향으로 낸드와 D램이 최근에 계속해서 반등을 하고 있고 업사이클에 들어와 있다고 해서 동진쎄미캠도 사이클상으로는 실적 증가가 예상이 된다라는 내용이 포인트인데 특히나 낸드 쪽에서 동진세미캠 KrF PR 포터레지스트 매출이 꽤 발생하고 있는 내용입니다.

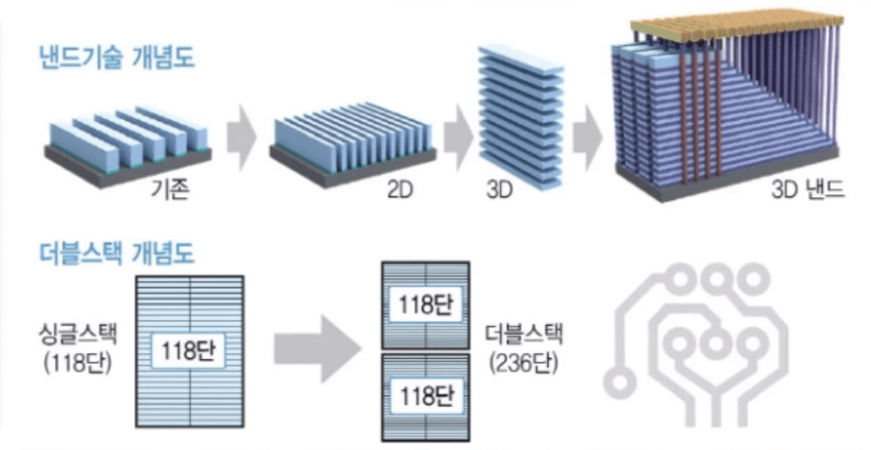

낸드의 경우에는 최근에 적층의 수를 늘려나가고 있는 추세라서 스태킹의 방식도 늘어남에 따라서 KrF 포터레지스트도 더 많이 필요해지고 있는 상황입니다. 기존에는 싱글 스태킹이라고 해서 낸드의 단을 128단 수준까지 커버하는 공법을 썼는데 이제는 더블 스태킹 방식으로 300단대의 저층을 위해서 공법을 업그레이드시키고 있는 상황입니다.

올해부터 본격적으로 삼성전자의 낸드 플래시가 8세대로 거의 넘어가는 것으로 보이는데 최근에 뉴스 기사가 나온 내용으로는 이미 9세대까지 양산 돌입을 했다고 합니다. 이 말인즉슨 낸드를 더 많은 층을 적층을 해서 쌓아야 되기 때문에 과거보다 더 많은 포터레지스트가 필요해진다는 것을 의미를 하는 것입니다. 그래서 기존 레거시 향으로도 낸드의 기술 격차를 위해서 고사양 낸드플래시 양산에 하이닉스와 삼성전자가 다 같이 목숨을 걸고 있어서 포털 레지스트 매출이 점차 늘어날 수 있겠다는 생각이 듭니다. 서버용 낸드가 계속해서 최근에 주목을 받고 있는데 이 덕분에 동진쎄미캠이 웃을 수 있는 수혜주가 되지 않을까 기대를 하고 있습니다.

2)2차전지

2차 전지 사업 부문은 CNT 도전제를 만들고 있습니다. 상장사 중에서 나노신소재라는 기업이 하고 있는 비즈니스인데 과거에 2차 전지가 워낙 핫했을 때 진입 장벽이 높아서 이 사업을 하는 나노신소재가 높은 멀티플을 받았었습니다. 작년에 영업이익을 120억 원을 달성했고 올해는 200억 원 중반까지도 시장에서 기대를 하고 있는 눈치인데 현재 나노신소재의 시가총액이 1조가 넘는 밸류를 유지를 하고 있습니다. 멀티플이 50배가 넘는 수준이고 그만큼 기술 장벽이 높고 고성장이 기대가 되는 분야라고 말씀을 드릴 수가 있습니다.

그래서 이 도전재 CNT 도전재 슬러리 사업부가 앞으로 어떻게 되느냐에 따라서 동진쎄미캠의 멀티플을 더 높게 부여시킬 수도 있겠다는 생각이 듭니다. 다만 기술력 측면에서는 아직까지 경쟁사 대비해서 뒤처질 수 있다는 생각이 드는데 2023년도 매출이 2차 전지 쪽에서 276억 정도 발생했는데 삼성sdi와 노스볼트의 반반 정도를 공급을 한 것으로 보입니다. 재밌는 점은 노스볼트가 스웨덴의 공장을 지을 때 동진에게 같이 공장을 지어달라고 요청을 한 것으로 추정이 되고 있는데 그래서 스웨덴 공장을 이미 완공을 한 상태이고 회사 측에서는 연에 700억 정도의 CNT 도전재를 매출 발생을 할 수 있는 캐파라고 하는데 2차 전지 섹터가 업황이 조금 돌아선다면 노스볼트의 캐파 램프업 일정에 맞춰서 동진쎄미캠도 양산 규모를 충분히 늘릴 수 있겠다라는 생각이 듭니다.

시장에서는 아마도 내년부터는 노스볼트가 스웨덴 공장이 풀가동에 들어갈 것으로 보고 있는데 표에서 보시다시피 동진세미캠의 주요 고객사인 노스볼트와 그 밖에 삼성sdi의 생산 캐파를 봤을 때는 업황이 별로 좋지 않은 지금도 계속해서 늘려나가고 있고 3년간 지속적으로 늘려나갈 전망인 것으로 파악이 되고 있습니다. 고객사의 생산이 늘어남에 따라서 이런 상황에서 2차 전지 업황이 돌아선다면 본격적으로 신규 매출인 2차 전지 사업 부문에서 매출이 폭발적으로 성장할 가능성도 있다고 보고 있습니다.

2차 전지 쪽은 사실 정확하게는 아직까지 파악이 어려운데 회사 쪽에서는 기존의 다른 사업부들의 평균적인 마진율보다 더 고수익성의 사업이라고 이야기를 하고 있어서 OP마진이 더 높아질 수 있을 것으로 보이고 반도체 쪽 위주로 돌아갔을 때 기존의 동진세미캠이 OP마진이 10~15% 정도 왔다 갔다 했는데 보수적으로 이 정도의 마진율이 2차 전지 쪽에서 나온다고 계산을 하면 내년부터는 100억 수준의 영업이익이 2차 전지 쪽에서 신규로 발생할 수 있겠다는 기대감이 듭니다. 작년에 동진쎄미캠이 영업이익이 1700억 정도를 기록을 했었는데 이전에는 영업이익이 2천억도 넘게 기록을 했었던 만큼 지금의 시가총액이 2.3조 원대임을 고려를 해본다면 밸류에이션 측면에서도 그렇게 부담이 없다는 생각인데 여러 가지 측면에서 동진세미캠이 굉장히 매력적인 기업이라는 생각을 하고 있습니다.

출처/참고

728x90